Schritte zur erfolgreichen Unternehmenssteuerung

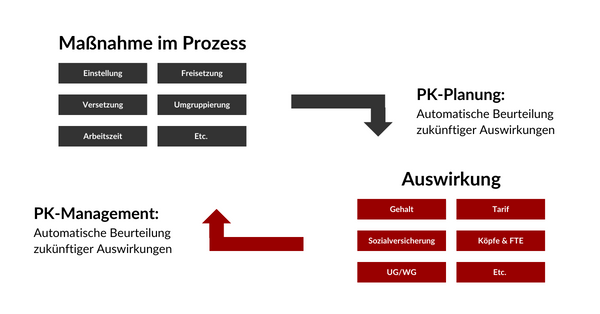

Machen wir uns klar: Personalmaßnahmen sind das Einzige, was wir im Personalwesen tun können, um Besetzung und Personalkosten an die Erfordernisse der Organisation anzupassen:

- Einstellung

- Freisetzung

- Beförderung

- Versetzung

- Arbeitszeitänderung

- Entgeltanpassung

- Etc.

Diese Maßnahmen haben in aller Regel Auswirkungen auf Besetzung (FTE, Headcount) und Kosten, entweder für die gesamte Organisation oder, bei Versetzungen, für Teile davon.

Aus dieser Perspektive ist unverkennbar, dass die Personalmaßnahmen im Mittelpunkt des HR-Controllings stehen müssen. Personalkosten und Besetzung entstehen nicht auf Kostenstellen und Konten, sie sind nicht beliebig veränderbar – sie sind Folge von Personalmaßnahmen, die für Mitarbeiter und im weiteren Sinne auch für Stellen durchgeführt werden.

Schritt 1: Personalkostenplanung

Entsprechend muss die Planung auf Maßnahmen basieren. Nur dann ist sie in der Wirklichkeit realisierbar und nur dann ist sie zuverlässig, denn die für die einzelnen Maßnahmen geltenden Regeln bestimmen deren Auswirkungen.

Ein in der Wirklichkeit nicht umsetzbarer Plan ist nutzlos.

Wenn die Personalkostenplanung auf Maßnahmen basiert ist es Aufgabe des Personalkostenplanungssystems, die Auswirkungen der Maßnahmen zu bewerten. Der „Input“ sind Personalmaßnahmen, der „Output“ deren Auswirkungen.

Die Benutzer müssen in die Lage versetzt werden, möglichst einfach und produktiv Personalmaßnahmen zu planen und sich darauf verlassen können, dass deren Auswirkungen korrekt berechnet werden und sofort sichtbar sind – in aller Regel erfolgt die Personalkostenplanung auf ein festgelegtes Ziel, z.B. eine vorgegebene Gesamtsteigerung, hin, welches der Anwender im Auge haben muss.

Das Personalkostenplanungssystem muss die Maßnahmen korrekt bewerten und dabei die für die Maßnahmen geltenden Regeln berücksichtigen.

Auch technisch wird zwischen den Maßnahmen und den Auswirkungen (Ergebnissen) unterschieden – beide Informationen werden getrennt gespeichert. Das System „weiß“ also, was getan werden soll und welche Auswirkungen dies haben wird.

Schritt 2: Personalkosten-Management

Das Personalkosten-Management umfasst:

- Hochrechnungen für das laufende Geschäftsjahr

- Auswertungen und Analysen (Soll/Ist-Vergleiche, etc. pp.)

- Simulationen

Es gilt, zuverlässige Hochrechnungen zu erzeugen. Damit wird frühzeitig sichtbar, wie das laufende Jahr im Vergleich zum Plan des laufendes Jahres abschließen wird. Es wird Zeit gewonnen, um zu reagieren, sobald sich in der Hochrechnung ein Missverhältnis ergibt. Ohne gute Hochrechnung erkennt man das Missverhältnis erst wenn es eingetreten ist und damit in aller Regel zu spät.

Die Hochrechnung besteht aus den Ist-Ergebnissen (also den Abrechnungsergebnissen abgerechneter Monate), den darin enthaltenen Maßnahmen und den zukünftigen Ergebnissen, die sowohl von den bereits im Ist durchgeführten Maßnahmen als auch von zukünftigen Maßnahmen bestimmt werden.

Damit erhält man automatisch eine sehr belastbare Hochrechnung unter der Annahme, dass die in der Zukunft liegenden Maßnahmen unverändert durchführt werden. Anpassungen an der Hochrechnung sind einfach möglich, in dem man die in der Zukunft liegenden Maßnahmen anpasst.

Hat man auf diese Weise zuverlässige Hochrechnungen erzeugt, kann man diese für Auswertungen und Analysen verwenden, auf veränderte Rahmenbedingungen (etwa negative Geschäftsentwicklung) reagieren und belastbare Simulationen erzeugen.

Dabei gilt zu bedenken, dass man bei Auswertungen und Analysen zeigen kann, welche nicht/anders/zusätzlich durchgeführten Maßnahmen zu Abweichungen geführt haben. Man kann Abweichungen somit erstmals aus der HR-Perspektive erklären, statt sie nur aufzuzeigen.

Fazit

Personalmaßnahmen sind der Kern des HR-Controllings. Für die Planung von Besetzung und Personalkosten werden deren Auswirkungen bewertet. Der Plan besteht damit aus Maßnahmen („was werden wir tun“) und Auswirkungen („was folgt daraus mit Blick auf Besetzung und Kosten“).

Im Personalkosten-Management werden Istwerte auf die darin enthaltenen Maßnahmen untersucht und gemeinsam mit zukünftigen Maßnahmen in der Hochrechnung verarbeitet. In Analysen stehen Ergebnisse und Maßnahmen in Ist und Plan zur Verfügung, was ganz neue Aussagen zu Abweichungsursachen ermöglicht.

Anpassungen der Hochrechnung, etwa bei veränderten Rahmenbedingungen, erfolgen so wie in der Planung über zukünftige Maßnahmen.