Kroki do skutecznego zarządzania firmą

Postawmy sprawę jasno: pomiary kadrowe są jedyną rzeczą, jaką możemy zrobić w dziale HR, aby dostosować zatrudnienie i koszty personelu do potrzeb organizacji:

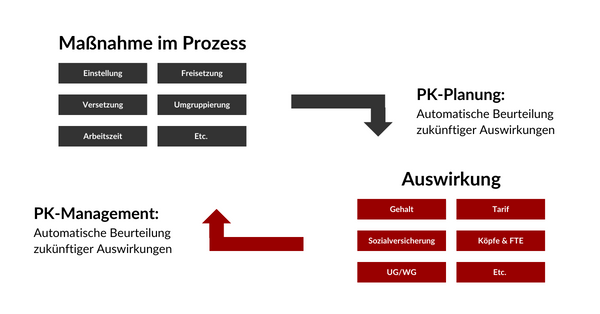

- Ustawienie

- Zwolnienie

- Promocja

- Transfer

- Zmiana godzin pracy

- Korekta opłat

- itd.

Środki te zazwyczaj mają wpływ na zatrudnienie (EPC, liczba pracowników) i koszty, albo dla całej organizacji, albo, w przypadku transferów, dla jej części.

Z tej perspektywy nie ulega wątpliwości, że działania personalne muszą znajdować się w centrum kontrolingu HR. Koszty personelu i zatrudnienia nie powstają w centrach kosztów i na kontach, nie można ich dowolnie zmieniać – są wynikiem działań personalnych prowadzonych dla pracowników, a co za tym idzie, dla stanowisk pracy.

Krok 1: Planowanie kosztów osobowych

W związku z tym planowanie musi opierać się na środkach. Tylko wtedy jest on możliwy do zrealizowania w rzeczywistości i tylko wtedy jest wiarygodny, ponieważ zasady mające zastosowanie do poszczególnych środków określają ich skutki.

Plan, którego nie można wdrożyć w rzeczywistości, jest bezużyteczny.

Jeśli planowanie kosztów osobowych opiera się na środkach, zadaniem systemu planowania kosztów osobowych jest ocena efektów tych środków. „Wejścia” to środki personalne, „wyjścia” to ich efekty.

Użytkownicy muszą mieć możliwość planowania działań personalnych tak prosto i produktywnie, jak to tylko możliwe oraz mieć pewność, że ich efekty są obliczane prawidłowo i są natychmiast widoczne – z reguły planowanie kosztów personalnych jest przeprowadzane w celu osiągnięcia ustalonego celu, np. określonego ogólnego wzrostu, który użytkownik musi mieć na uwadze.

System planowania kosztów osobowych musi prawidłowo oceniać środki, biorąc pod uwagę zasady mające zastosowanie do tych środków.

Z technicznego punktu widzenia istnieje również rozróżnienie między pomiarami a efektami (wynikami) – obie informacje są przechowywane oddzielnie. System „wie” zatem, co należy zrobić i jakie będzie to miało skutki.

Krok 2: Zarządzanie kosztami personelu

Zarządzanie kosztami personelu obejmuje:

- Prognozy na bieżący rok obrotowy

- Oceny i analizy (porównania docelowe/rzeczywiste itp.)

- Symulacje

Ważne jest, aby tworzyć wiarygodne prognozy. Pozwala to na wczesnym etapie zobaczyć, jak bieżący rok zakończy się w porównaniu z planem na bieżący rok. Zyskuje się czas na reakcję, gdy tylko w ekstrapolacji pojawi się dysproporcja. Bez dobrej prognozy dysproporcja jest rozpoznawana dopiero po jej wystąpieniu, a więc zwykle zbyt późno.

Ekstrapolacja składa się z rzeczywistych wyników (tj. wyników rozliczenia rozliczonych miesięcy), zawartych w nich środków oraz przyszłych wyników, które są określane zarówno przez środki już wdrożone w rzeczywistych, jak i przyszłych środkach.

Automatycznie zapewnia to bardzo wiarygodną prognozę przy założeniu, że przyszłe środki zostaną wdrożone bez zmian. Korekty prognozy są łatwo możliwe poprzez dostosowanie środków, które leżą w przyszłości.

Po wygenerowaniu w ten sposób wiarygodnych prognoz można je wykorzystać do ocen i analiz, reagować na zmieniające się warunki ramowe (takie jak negatywny rozwój biznesu) i generować solidne symulacje.

Ważne jest, aby pamiętać, że oceny i analizy mogą wykazać, które środki, które nie zostały wdrożone/inne/dodatkowo wdrożone, doprowadziły do odchyleń. W ten sposób po raz pierwszy można wyjaśnić odchylenia z perspektywy HR, zamiast tylko je wskazywać.

Wnioski

Środki personalne są podstawą controllingu HR. W przypadku planowania kosztów zatrudnienia i personelu, oceniane są ich skutki. Plan składa się zatem z działań („co zrobimy”) i efektów („co z tego wyniknie pod względem personelu i kosztów”).

W zarządzaniu kosztami personelu rzeczywiste wartości są badane pod kątem zawartych w nich miar i przetwarzane razem z przyszłymi miarami w projekcji. W analizach wyniki i miary są dostępne w formie rzeczywistej i planowanej, co umożliwia zupełnie nowe stwierdzenia dotyczące przyczyn odchyleń.

Korekty prognozy, na przykład w przypadku zmian warunków ramowych, są dokonywane w taki sam sposób, jak w przypadku planowania przyszłych działań.