Les étapes d’une gestion d’entreprise réussie

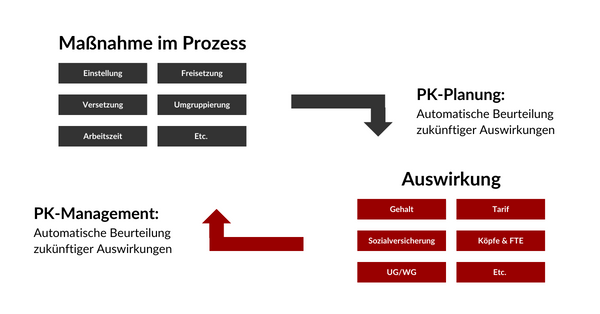

Soyons clairs : les mesures relatives au personnel sont la seule chose que nous puissions faire dans le domaine des ressources humaines pour adapter l’occupation et les coûts du personnel aux besoins de l’organisation:

- Réglage

- Libération

- Promotion

- Transfert

- Modification du temps de travail

- Ajustement des rémunérations

- Etc.

Ces mesures ont généralement un impact sur l’occupation (FTE, Headcount) et les coûts, soit pour l’ensemble de l’organisation, soit, dans le cas de mutations, pour des parties de celle-ci.

Dans cette perspective, il est indéniable que les mesures relatives au personnel doivent être au cœur du contrôle de gestion des ressources humaines. Les coûts de personnel et l’occupation ne sont pas générés par des centres de coûts et des comptes, ils ne sont pas modifiables à volonté – ils sont la conséquence de mesures prises en faveur du personnel et, par extension, des postes.

Étape 1 : Planification des coûts de personnel

En conséquence, la planification doit se baser sur des mesures. Ce n’est qu’à cette condition qu’elle est réalisable dans la réalité et ce n’est qu’à cette condition qu’elle est fiable, car les règles applicables aux différentes mesures déterminent leurs effets.

Un plan impossible à mettre en œuvre dans la réalité ne sert à rien.

Si la budgétisation des coûts du personnel repose sur des mesures, il incombe au système de budgétisation des coûts du personnel d’évaluer l’impact des mesures. Les « inputs » sont les mesures concernant le personnel, les « outputs » sont leurs effets.

Les utilisateurs doivent être en mesure de planifier les mesures relatives au personnel de la manière la plus simple et la plus productive possible, en sachant que leurs effets seront correctement calculés et immédiatement visibles – en règle générale, la planification des coûts du personnel se fait en fonction d’un objectif fixé, par exemple une augmentation globale prédéfinie, que l’utilisateur doit garder à l’esprit.

Le système de budgétisation des coûts de personnel doit évaluer correctement les actions en tenant compte des règles applicables à ces actions.

Sur le plan technique également, une distinction est faite entre les mesures et les effets (résultats) – les deux informations sont enregistrées séparément. Le système « sait » donc ce qui doit être fait et les conséquences que cela aura.

Étape 2 : Gestion des coûts de personnel

La gestion des coûts de personnel comprend

- Projections pour l’exercice en cours

- Évaluations et analyses (comparaisons théorique/réel, etc. pp.)

- Simulations

Il s’agit de produire des projections fiables. Cela permet de voir à temps comment l’année en cours se terminera par rapport au plan de l’année en cours. On gagne du temps pour réagir dès que l’extrapolation révèle une disproportion. Sans une bonne extrapolation, on ne se rend compte de la disproportion qu’une fois qu’elle s’est produite, et donc généralement trop tard.

L’extrapolation se compose des résultats réels (c’est-à-dire les résultats de paie des mois décomptés), des mesures qu’ils contiennent et des résultats futurs, qui sont déterminés à la fois par les mesures déjà exécutées au réel et par les mesures futures.

On obtient ainsi automatiquement une projection très solide en supposant que les mesures à venir seront mises en œuvre sans changement. Il est possible de procéder à des ajustements de l’extrapolation en adaptant simplement les mesures qui se situent dans le futur.

Une fois que l’on a généré des projections fiables de cette manière, on peut les utiliser pour des évaluations et des analyses, réagir à des conditions générales modifiées (par exemple une évolution négative des affaires) et générer des simulations solides.

Il ne faut pas oublier que lors des évaluations et des analyses, il est possible de montrer quelles mesures non appliquées/autres/supplémentaires ont entraîné des écarts. On peut donc pour la première fois expliquer les écarts dans une perspective RH, au lieu de simplement les mettre en évidence.

Conclusion

Les mesures concernant le personnel sont au cœur du contrôle de gestion des ressources humaines. Pour la planification de l’occupation et des coûts de personnel, leurs effets sont évalués. Le plan se compose donc de mesures (« que ferons-nous ») et d’effets (« quelles en seront les conséquences en termes d’occupation et de coûts »).

Dans la gestion des coûts de personnel, les valeurs réelles sont analysées en fonction des mesures qu’elles contiennent et traitées en même temps que les mesures futures dans l’extrapolation. Dans les analyses, les résultats et les mesures sont disponibles au réel et au prévisionnel, ce qui permet de tirer de toutes nouvelles conclusions sur les causes des écarts.

Les ajustements de l’extrapolation, par exemple en cas de modification des conditions générales, sont effectués de la même manière que dans la planification des mesures futures.